Vi tre redaktörer för boken Fastighetsnomenklaturen har med stöd av artikelförfattare och annan expertis uppdaterat ordlistan, det vill säga det som ursprungligen utgjorde Fastighetsnomenklaturen1.

Den innehåller kortfattade förklaringar av 477 termer inom fackområdet. Det är med anledning av dessa definitioner av några centrala begrepp för fastighetsvärdering som vi skriver denna artikel.

Vi fokuserar här i artikeln på de två viktigaste begreppen som modifierats i den senaste upplagan, nämligen marknadsvärde och driftnetto. Förklaringar till dessa och ytterligare ett tiotal utvalda termer för värdering ur ordlistan i boken Fastighetsnomenklatur läggs också ut på Samhällsbyggarnas sektion för fastighetsvärderings, SFF, hemsida.

Marknadsvärde

Begreppet marknadsvärde är definierat globalt i International Valuation Standard (IVS)2 och det är en svensk översättning som anges i Fastighetsnomenklaturen. På svenska respektive engelska är definitionen av marknadsvärdet formulerat som följer:

Marknadsvärde är det bedömda belopp för vilket en tillgång eller skuld borde kunna överlåtas vid värdetidpunkten mellan en villig köpare och en villig säljare i oberoende ställning till varandra, efter sedvanlig marknadsföringstid, där parterna har handlat kunnigt, insiktsfullt och utan tvång. Fastighetsnomenklatur 14e upplagan

Market value is the estimated amount for which an asset or liability should exchange on the valuation date between a willing buyer and a willing seller in an arm’s length transaction, after proper marketing and where the parties had each acted knowledgeably, prudently and without compulsion. IVS 104 §30.1

Den omarbetade svenska definitionen av begreppet marknadsvärde är nu en mer ordagrann översättning av förlagan IVS, som är den generellt etablerade internationella standarden. IVS ingår numera i de ledande värderarorganisationernas egna vägledningar RICS Valuation – Global Standards (Red book) respektive TEGoVA – European Valuation standard (EVS). Vi vill betona att ordvalet inte innebär någon förändring i sak, även om ordet ”sannolikt” har tagits bort.

Orden sannolikt pris, eller ”mest sannolikt pris” som det stod i Fastighetsnomenklaturen upplaga 8, år 2003, leder tanken till en symmetrisk normalfördelning av ett stort antal noterade priser av identiska/likartade fastigheter vid värdetidpunkten. Vidare när det kommer till värderingsmetod att det är medelvärdet i ortsprismaterialet som ska indikera marknadsvärdet, alternativt tillämpning av en annan statistisk analys som multipel regressionsanalys. I verkligheten finns dock sällan ett stort antal noterade priser av jämförbara fastigheter att finna, särskilt inte för heterogena kommersiella fastigheter, där marknaden är tunnare och har ett stort inslag av slumpmässighet.

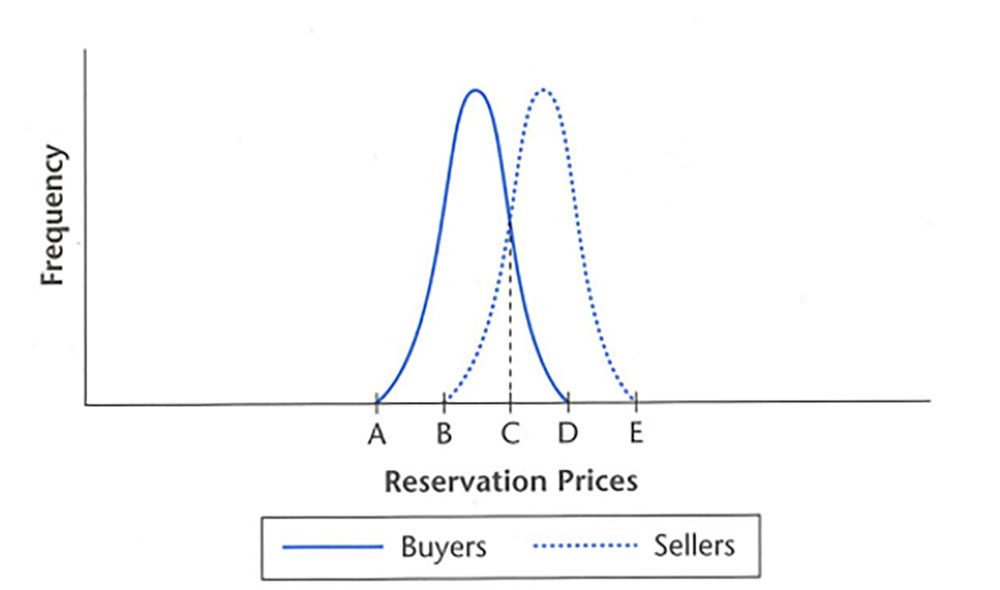

Prisbildningen på fastigheter sker utifrån säljares och olika spekulanters bud vilket kallas reservationspriser. Reservationspriset är det pris till vilket säljaren eller köparen är villig att göra en affär. En illustration av marknadssituationen för fastigheter ges av frekvensen av reservationspriser för säljare (arean under prickade linjen över B – E) respektive köpare (arean över blå heldragna linjen över A – D) i figur 1 (se intill) enligt Geltner et al (2014)3. Det potentiella priset för en fastighet hamnar någonstans inom intervallet B – D, där skärningspunkten C är jämviktspriset om också bedöms utgöra marknadsvärdet. Observerade priser vid aktuell värdetidpunkt är spridda runt marknadsvärdet, men särskilt i tunna marknader kommer en beräkning av det aritmetiska medelvärdet av noterade priser inte kunna peka ut skärningspunkten C.

I IVS betonas att marknadsvärdet ska tolkas som det mest sannolika pris som rimligtvis kan uppnås på marknaden vid värdetidpunkten och motsvara det bästa priset som säljaren kan erhålla respektive det mest fördelaktiga priset som köparen kan uppnå, vilket pekar på intervallet B – D i figur 1.

Market value is the most probable price reasonably obtainable in the market on the valuation date in keeping with the market value definition. It is the best price reasonably obtainable by the seller and the most advantageous price reasonably obtainable by the buyer. IVS 104 §30.2

Var i intervallet som priset sätts i det enskilda fallet beror på parternas förhandlingssituation och aktuellt marknadsläge. Observera att säljaren i definitionen alltid förutsätts vara villig att sälja till aktuellt marknadsvärde, oberoende av vilken strategi denne väljer att tillämpa i en nedgångsperiod. Värderare bör enligt IVS tillämpa flera metoder som underlag för sin värdebedömning. Dessa kan för hyresbostäder och kommersiella fastigheter t.ex. vara ortsprismetoder med normering till area eller driftnetto, direktavkastningsmetod och kassaflödesmetod. Utifrån de olika analyserna ska värderare sedan slutligen göra en samlad bedömning av marknadsvärdet som då särskilt bör motiveras utifrån vilken vikt de tillämpade metoder åsätts. I det sammanhang påpekas i IVS dock att beräkning av ett genomsnitt av värdeindikationerna utifrån olika metoder bör undvikas.

Sammanfattningsvis innebär det nya ordvalet i definitionen av marknadsvärde ingen förändring. Värderarnas ställningstaganden kring marknadsvärdet ska inte påverkas, då IVS redan sedan tidigare varit rättesnöret för alla av Samhällsbyggarna auktoriserade värderare och RICS anslutna värderare. För fördjupade studier av standarden IVS hänvisas till Samhällsbyggarnas respektive RICS hemsida där senaste versionen av standarden går att ladda ner.

Driftnetto

Begreppet driftnetto definieras och kommenteras i Fastighetsnomenklaturen enligt följande:

Årligt överskott som utgörs av hyresinbetalningar minskat med utbetalningar för drift (fastighetsskötsel och mediaförbrukning), underhåll och ersättningsinvesteringar (för att återställa objektets funktion) samt fastighetsskatt/-avgift, fastighetsadministration och i förekommande fall tomträttsavgäld. Central administration i företaget ska ej beaktas.

Driftnetto används i kassaflödeskalkyler och andra investeringskalkyler. Som approximation för in- och utbetalningar kan motsvarande intäkter och kostnader utnyttjas, med tillägg för aktiverade ersättningsinvesteringar. Om olika former av hyrestillägg inkluderas i hyran ska även motsvarande driftutbetalningar bruttoredovisas vid beräkning av driftnettot. Se underhållskostnad om olika redovisningsprinciper för underhåll och investering. Fastighetsnomenklatur 14e upplagan

Den förändring som gjorts i definitionen av driftnettot är att det beräknade årliga överskottet alltid ska utgöras av nettot av in- och utbetalningar. I tidigare upplaga angavs som alternativ intäkter och kostnader, vilket approximativt ger samma resultat om även ersättningsinvesteringar för att återställa objektets funktion adderas som utbetalning och avskrivningar återläggs. Att definitionen för driftnetto gör tillägg för ersättningsinvesteringar har föranletts av ändrade redovisningsregler i form av K3-regelverket för stora icke noterade företag som infördes 2013 och internationella redovisningsregler (IFRS) för den noterade sektorn med flera som infördes 2005. Dessa regelverk ställer krav på komponentsynsätt vid gränsdragning mellan underhåll och investering. K3-reglerna och IFRS har inneburit att poster som tidigare i fastighetsföretagen redovisats som underhållskostnader i stället aktiveras. Posterna i en resultaträkning räcker därför inte till som underlag för att bedöma ett driftnetto, vilket den tidigare formuleringen i definitionen i Fastighetsnomenklaturen antydde.

I IVS §50.18 förtydligas att vad gäller prognoser för kassaflöde att även om värderare i regel får redovisade intäkter och kostnader som underlag för bedömning av driftnetto är det de förväntade kassaflödena som rekommenderas ligga till grund för värderingen. Kostnader som inte är kassaflöden som avskrivningar ska läggas tillbaka och förväntade kassautflöden som aktiverade investeringar ska dras av vid beräkningen av kassaflödet.

Samma synsätt har Sveriges Finansanalytikers Förening (2021)4 i sina nya rekommendationer där man skriver att driftöverskott ska vara kassaflödesbaserat. Om driftöverskottet härleds utifrån en resultaträkning anses det ofta bli överskattat, eftersom bolag i varierande grad väljer att belasta resultatet med sådant underhåll som krävs för att bibehålla fastigheternas avkastningsförmåga. Aktiverade utgifter i fastigheter för komponentbyten rekommenderas därför att beaktas i driftöverskottet, däremot inte investeringar som utökar den uthyrningsbara arean som vid ny- och tillbyggnad.

I Fastighetsnomenklaturens definition ovan av driftnetto benämns den nya posten som ersättningsinvesteringar. Det är således inte alla nyinvesteringar utan endast sådana som avser komponentutbyten för att återställa funktionen som ska beaktas i driftnettot, vilket görs för att driftnettot ska vara intakt oavsett redovisningsprincip för att inte komma att överskatta fastighetens förräntning, dvs. direktavkastning på totalt fastighetskapital.

Att denna post är väsentlig framgår tydligt av Sveriges Allmännyttas ekonomiska statistik som för bostäder anger att underhållskostnaderna minskade med cirka 40 kr per kvadratmeter vid övergången till nya K3-regler 2014 och att summan av alla komponentutbyten 2020 uppgår till i genomsnitt 271 kr per kvadratmeter och år för bostäder5. Detta belopp aktiveras i genomsnitt årligen för bostäder och läggs till anskaffningsvärdet för att skrivas av över komponentens uppskattade livslängd. Fastighetsföretagens samlade aktiverade investeringar kan dock förutom komponentbyten i någon mån inkludera även förbättringar av fastighetens funktion. Det skulle kunna gälla investering i grön certifiering eller förbättrad energiprestanda, vilket kan innebära osäkerhet om gränsdragningar.

När fastighetsägare i högre grad erbjuder utökad service till sina lokalhyresgäster måste också värderare hantera den frågan i värderingen och vid bedömning av fastighetens driftnetto. En kommentar till definitionen av driftnetto har gjorts vad gäller hyrestillägg. Om ersättning för servicetjänster som städning, möbler, kontorsutrustning, kaffebryggare etc. eller hyresgästanpassningar ingår i hyreskontraktet eller om hyrestillägg för detta inräknas i hyresinbetalningarna måste givetvis också motsvarande högre utbetalningar beaktas i driftnettot.

Normaliserat driftnetto

Driftnettot är ett mått som frekvent kommer till användning vid värdering, både vid normering av priser för transaktioner i ortsprismetod, vid direktavkastningsmetod och kassaflödesmetod. I de två första metoderna tillämpas dock ett för fastigheten normaliserat driftnetto, vilket vad gäller hyresinbetalningar baseras på marknadshyra och långsiktig vakansgrad. Utbetalningar utgörs då av normala årliga utgifter för objektet, plus en bedömd genomsnittlig årlig betalning under byggnadens livscykel för sådana åtgärder som utförs med vissa intervall i syfte att återställa objektets funktion och därmed förmåga att långsiktigt generera förutsatta hyresinbetalningar.

Begreppet normaliserat driftnetto definieras nu i Fastighetsnomenklaturen enligt följande:

Årligt överskott som vad gäller hyresinbetalningar baseras på marknadshyra och en långsiktig vakansgrad. Utbetalningar utgörs av normala årliga utgifter för objektet, plus en bedömd genomsnittlig årlig betalning under byggnadens livscykel för sådana åtgärder som utförs med vissa intervall i syfte att återställa objektets funktion och därmed förmåga att långsiktigt generera förutsatta hyresinbetalningar. Central administration i företaget ska ej beaktas.

Används i direktavkastningsmetod och Gordons formel. Fastighetsnomenklatur 14e upplagan

Slutsatser

Fastighetsnomenklaturens förändring i definitionen av driftnetto och normaliserat driftnetto är av större betydelse för värderare än förändringen i ordvalet när gäller marknadsvärde. Egentligen innebär det dock bara en återgång till driftnettots ursprungliga betydelse från 2003, då det uttrycktes som just överskottet av in- och utbetalningar och utan att ge något alternativ i form av hyresintäkter respektive drift- och underhållskostnader.

Sammantaget ger de förändrade definitionerna av marknadsvärde och driftnetto inte att värdet ska bli vare sig högre eller lägre. Däremot så innebär det vid rätt tillämpning att värderaren får en ökad tydlighet i sitt värderingsutlåtande. Vidare så torde driftnettodefinitionen baserad på utbetalningar även bidra till att den kritik som stundtals framförs rörande värderarnas låga antagna nivåer för underhåll nu adresseras.

Christina Gustafsson

tekn. lic., ordförande Institutet för

värdering av fastigheter

Marc Landeman

Forskare och lärare vid juridiska institutionen, Uppsala universitet, och

lärare vid Malmö universitet

Peter Palm

tekn. dr. lektor i fastighetsvetenskap vid Malmö universitet, ordförande i värderarsektionen inom Samhällsbyggarna

Noter

1 Institutet för värdering av Fastigheter & Samhällsbyggarna (2021). Fastighetsnomenklatur. Fastighetsekonomi och Fastighetsrätt. Upplaga 14. Studentlitteratur.

2 International Valuation Standards Council (2021). International Valuation Standards (IVS). Effective 31 January 2022.

3 Geltner, D., Miller, N. G., Clayton, J., & Eichholtz, P. (2014). Commercial real estate analysis and investments. Third Edition s. 636.

4 Sveriges Finansanalytikers Förening SFF (2021). Företagsvärdering, analys och nyckeltal – finansanalytikernas rekommendationer 2022

5 Sveriges Allmännytta. Vad händer med hyrorna – och varför? En marknadsrapport från Sveriges Allmännytta 2021.

{kind=link}

{kind=link}