Om man betraktar världen genom olika teoriers glasögon kan man hitta intressanta saker.

En grundtanke i den nationalekonomiska kontraktsteorin är att det blir problem om kontrakt – eller juridiska regler – hänvisar till saker som är svåra att mäta på ett någorlunda entydigt sätt. Då ska man förvänta sig konflikter, manipulationsförsök och tämligen godtyckliga resultat.

Jag ska först ge två exempel på sådana regelverk och sen diskutera varför sådana lagar ändå stiftas, och varför Sverige kanske gör det oftare än andra.1

Tomträttsavgälden

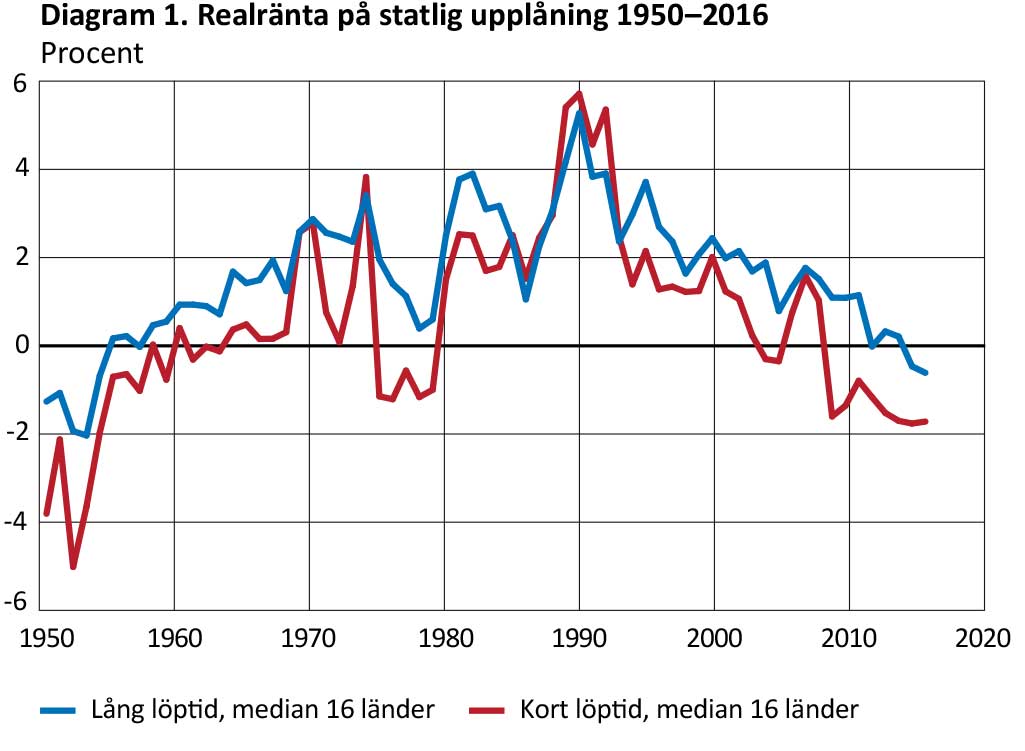

Tomträttsavgälden ska enligt dagens regler bestämmas utifrån en långsiktig realränta och tomtens marknadsvärde. Figuren intill visar realräntans utveckling under senare decennier.

Ser vi hela perioden i diagrammet ser det ju ut som om det skulle finnas cykler i data – först går det upp och sedan går det ner. Antar vi att det finns ett sådant mönster kommer realräntorna snart att vända uppåt, och ett långsiktigt genomsnitt skulle kunna hamna mellan 2 och 3 procent. Å andra sidan kanske det inte finns några cykler, utan realräntan fortsätter neråt eller stabiliseras kring 0. En långsiktig realränta skulle då ligga nära 0.

Idag kan man alltså argumentera för vilken långsiktig realränta som helst i intervallet 0% till 3%. Frågan hamnar då i domstol där båda sidor anlitar kompetenta experter som med avancerade argument motiverar vitt skilda alternativ. Kanske blir det så att en något förvirrad domstol till slut håller fast vid ungefär tidigare nivåer eller rör sig mot något mitt emellan parternas krav.

En rad utredningar har under de senaste 40 åren föreslagit att räntan ska läggas fast av statsmakten för att undvika kostsamma processer med tämligen godtyckliga resultat. Statsmakten har dock inte lyssnat på dessa förslag.

Men problemen är inte slut med detta. Ett markvärde ska också bestämmas. Används ett ortsprismaterial i bebyggda områden beror den observerade prisnivån på hur många tomter som under den aktuella perioden kommer ut på marknaden. Kommer det ut ett litet antal tomter blir priset högre, medan priset blir lägre om fler tomter kommer ut på marknaden. Vilken omsättning ska man då utgå från när marknadsvärdet ska bedömas? Den frågan svarar inte lagstiftaren på. Dessutom kommer det ju alltid finnas skillnader mellan objekten och lite material att grunda justeringar på. Återigen ska man förvänta sig kostsamma processer och parter som kommer fram till vitt skilda alternativ.

Elnätsavgifter

Detta är ju inte riktigt ett fastighetsekonomiskt ämne men det är intressant att notera att även när det gäller elnätsavgifter har det införts regler som hänvisar till svårmätbara saker. Nätägarens avkastning ska motsvara avkastningen för placeringar med liknande risk. Energimarknadsinspektionen anger en formel för beräkning av avkastningen där följande faktorer ingår:

RD = kostnad för lånat kapital före skatt

RF = riskfri ränta

CR = kreditriskpremie

T = statlig inkomstskatt

S = nettoskuldsättningsgrad

D = nettoskuldsättning

E = eget kapital

RE = kostnad för eget kapital

I = inflation

E = aktiebeta

A = tillgångsbeta

MRP = aktiemarknadsriskpremie

Det är lätt att inse att det går att argumentera för ganska olika värden på en hel del av dessa parametrar. Med tanke på att varje tiondels procent motsvarar många miljoner för nätägarna ska man förvänta sig att de kommer att vara beredda att betala meriterade experter bra, medan den statliga myndigheten rimligen har en minde budget.

I en rapport från inspektionen noteras att vissa länder lagt fast avkastningsnivåer som en statslåneränta eller motsvarande med ett förutbestämt tillägg.

Även när det gäller principerna för en första invärdering av anläggningar köpta från till exempel en kommun har lagstiftaren valt ett svårmätbart alternativ, nämligen en (nedskriven) nuanskaffningskostnad. (Eftersom denna normalt är väsentligt högre än kommunens bokförda värde har detta, tillsammans med ett relativt högt tillåtet avkastningskrav, gjort att köparna har varit beredda att betala bra och ge kommunerna en stor vinst. Köparna vet att reglerna tillåter rejäla avgiftshöjningar.2)

Varför gör man på detta viset?

Varför är politikerna i Sverige så obenägna att sätta ner foten, oavsett om det gäller avgäldsräntor för tomträtter eller avkastningskrav vid bestämning av elnätsavgifter?

Det ena hypotesen är att politikerna är rädda för att fatta beslut, kanske för att de saknar självförtroende och inte bedömer att de är tillräckligt kompetenta. Det blir då enklare att lämna de svåra frågorna till experter och domstolar.

Den andra hypotesen är att det finns en strävan efter millimeterrättvisa. Skulle politikerna fastställa avgäldsränta för tomträtter eller avkastningskrav för elnätsföretag finns ju risken att det blir för högt eller för lågt, och då kommer det att vara orättvist och gynna en av parterna.

Med tanke på argumenten ovan finns risken för orättvisor och att en part gynnas även om besluten lämnas till experter och domstolar. Ur ett samhällsekonomiskt perspektiv är det rimligen bättre med ett billigt system som kan leda till orättvisor än ett dyrt system som också kan leda till orättvisor.

Den viktigaste slutsatsen är dock att det inte bör skapas regler som hänvisar till saker som egentligen inte går att mäta. För tomträtt borde man direkt reglera räntan och också till exempel anta att markvärdet stiger i samma takt som hela fastighetsvärdet. För elnät är slutsatsen rimligen att man inte ska privatisera naturliga monopol om det inte går att hitta ett enkelt sätt att reglera den tillåtna avkastningen. Även här hade man dock kunnat lägga fast mer mätbara regler, till exempel att avkastningskravet kunde vara en statslåneränta + x% och att det köpande bolaget skulle ta över det säljande bolagets bokförda värde. u

1 Den som vill ha mer utförliga resonemang hänvisas till min bok Gör inte regler som hänvisar till det omätbara! Om kapitaltjänstkostnader, tomträttsavgälder och elnätsavgifter (Instant Press 2021). Där finns även referenser.

2 Det faktum att elnätsföretag sålts vidare med stora vinster under senare år tyder på att det tillåtna avkastningskravet inte sänkts i takt med räntorna på marknaden. Sjunkande räntor innebär då att värdet på företaget stiger

Text: Hans Lind

Professor i fastighetsekonomi, tidigare vid KTH, L69

{kind=link}

{kind=link}